Il mercato immobiliare sta vivendo una fase di profonda trasformazione, trainata dall’innovazione digitale. Nuove strade aperte dalle start-up fintech. Se un tempo il mutuo tradizionale rappresentava l’unica via percorribile per acquistare una casa, oggi la tecnologia sta introducendo nuove modalità di finanziamento, più flessibili, accessibili e veloci.

Dall’acquisto di un’abitazione alla possibilità di investire in operazioni immobiliari, le nuove strade aperte dalle start-up fintech e dalle piattaforme di prestito peer-to-peer (P2P) stanno ridefinendo l’esperienza di finanziamento. Questo fenomeno apre scenari interessanti sia per gli acquirenti che per gli investitori, offrendo alternative che affiancano o sostituiscono i canali bancari tradizionali.

Le start-up fintech nel settore immobiliare

Il termine “fintech” nasce dalla fusione di finance e technology e indica quelle realtà che, attraverso strumenti digitali avanzati, semplificano l’accesso ai servizi finanziari.

Nel Real Estate, le start-up fintech stanno innovando con:

- Piattaforme di crowdfunding immobiliare, che consentono a più investitori di partecipare a un progetto immobiliare con quote ridotte;

- prestiti ipotecari digitali, con iter semplificati e tempi di approvazione ridotti;

- modelli di co-ownership, ovvero la proprietà condivisa di un immobile tra più soggetti, utile per abbattere i costi di ingresso.

Queste soluzioni puntano a rendere il mercato immobiliare più inclusivo, riducendo barriere economiche e burocratiche.

Il ruolo dei prestiti peer-to-peer (P2P)

Accanto alle fintech, stanno emergendo anche piattaforme di prestito P2P, che mettono in contatto diretto investitori privati e richiedenti. Attraverso queste soluzioni è possibile:

- accedere a tassi di interesse competitivi;

- beneficiare di una maggiore flessibilità nelle condizioni;

- instaurare rapporti più trasparenti tra chi investe e chi richiede il finanziamento.

Il P2P si sta affermando come uno strumento alternativo e dinamico, particolarmente apprezzato da chi desidera percorsi di finanziamento meno vincolati ai circuiti bancari tradizionali.

Vantaggi delle nuove soluzioni fintech

Le nuove modalità di finanziamento presentano diversi vantaggi, tra cui:

- Accessibilità: possibilità di ottenere fondi anche per chi non soddisfa tutti i criteri bancari tradizionali.

- Velocità: processi digitalizzati che riducono i tempi di valutazione e approvazione.

- Flessibilità: modelli personalizzabili che si adattano alle esigenze di acquirenti e investitori.

- Investimenti scalabili: opportunità di partecipare a progetti immobiliari anche con budget limitati.

Questi elementi contribuiscono a rendere l’acquisto di casa o l’ingresso in un investimento immobiliare un percorso più semplice e inclusivo.

Le sfide da affrontare

Non mancano però alcune criticità:

- rischio regolamentare, poiché il settore fintech e P2P è ancora meno normato rispetto ai canali tradizionali;

- assenza di filiali fisiche, che può risultare un limite per chi preferisce un contatto diretto;

- variabilità delle garanzie, che rende necessario valutare attentamente l’affidabilità delle piattaforme.

Gli utenti e gli investitori devono quindi approcciare queste soluzioni con consapevolezza, selezionando partner solidi e affidabili.

Un mercato in evoluzione

La digitalizzazione sta aprendo nuove prospettive per il Real Estate. Le start-up fintech e le piattaforme P2P non solo offrono nuove modalità di acquisto della casa, ma rappresentano anche strumenti strategici per chi vuole diversificare i propri investimenti immobiliari.

Il futuro vedrà probabilmente una maggiore integrazione tra canali tradizionali e soluzioni fintech, con modelli ibridi in grado di coniugare sicurezza, velocità e trasparenza.

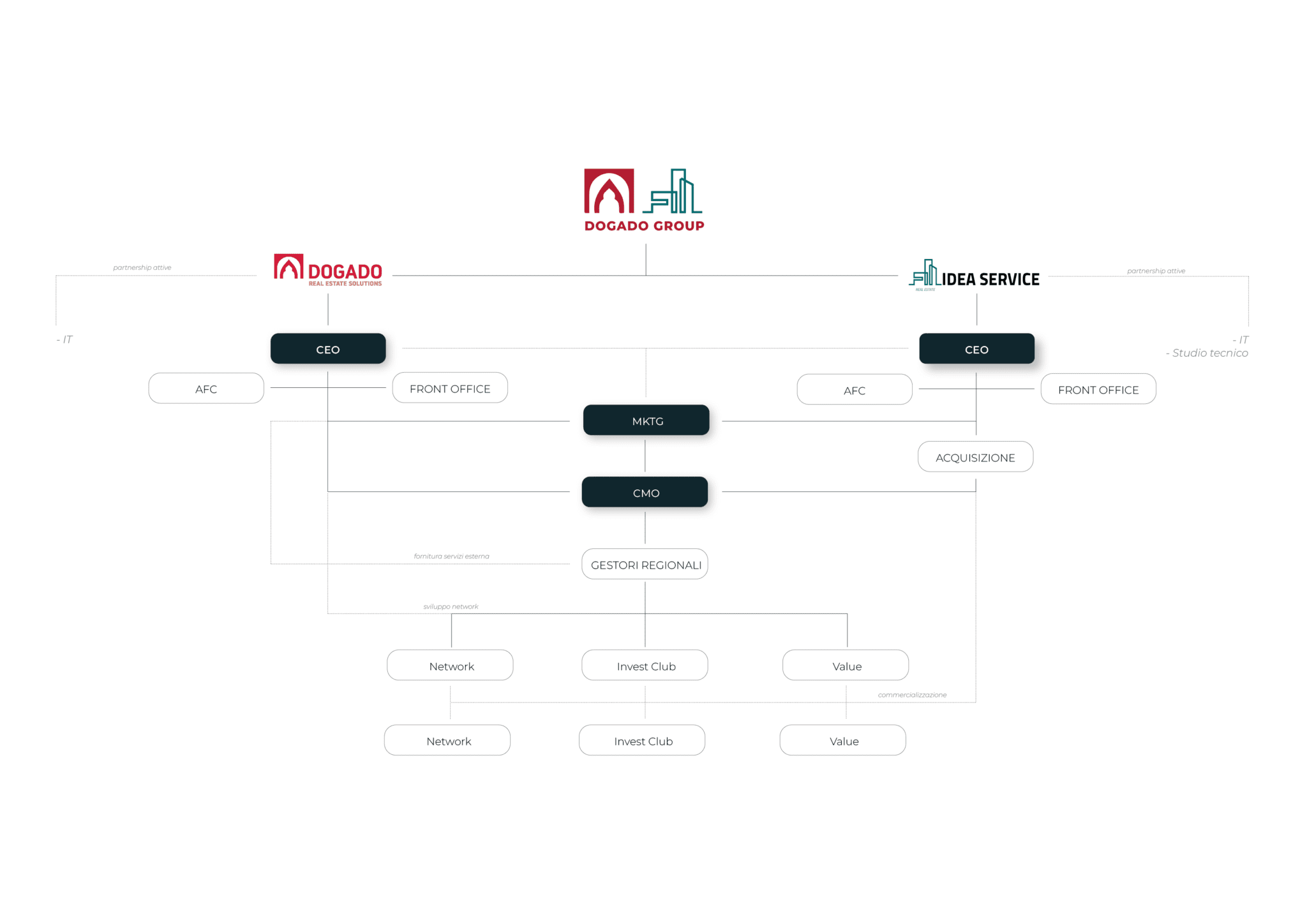

Dogado e l’innovazione nel Real Estate

Dogado osserva con attenzione queste trasformazioni, perché l’innovazione digitale rappresenta un’opportunità per valorizzare gli immobili e offrire nuove strade di investimento.

Cosa si intende per start-up fintech nel settore immobiliare?

Sono aziende che utilizzano la tecnologia per semplificare e velocizzare il finanziamento di operazioni immobiliari.

Quali sono le principali soluzioni fintech per l’acquisto di casa?

Crowdfunding immobiliare, prestiti ipotecari digitali e modelli di co-ownership.

Che cosa sono i prestiti peer-to-peer (P2P)?

Finanziamenti che mettono in contatto diretto investitori privati e richiedenti tramite piattaforme online.

Quali vantaggi offrono le fintech rispetto alle banche tradizionali?

Maggiore velocità, minore burocrazia, accessibilità e condizioni flessibili.